對於許多剛起步的創業者、SOHO 族或是自由接案者來說,「勞務報酬單」這個詞彙或許既熟悉又陌生。當您提供專業服務、接下一個專案,或是企業需要聘請外部專家時,這張單據就成為了雙方合作中不可或缺的一環。它不僅是支付費用的證明,更牽涉到複雜的稅務申報與二代健保問題。許多企業主或人資夥伴,在處理這些非典型勞動型態的帳務時,常常對於勞務報酬單怎麼填、扣繳稅率如何計算、二代健保補充保費的規定感到困惑。這篇文章將是您在 2026 年最完整的避坑指南,戰國策集團將憑藉超過25年的企業輔導經驗,為您完整拆解勞務報酬單的每一個細節。

勞務報酬單是什麼?為什麼它對你這麼重要?

首先,我們需要理解勞務報酬單的本質。它並非一般員工的「薪資單」,而是一份證明「非僱傭關係」下勞務給付的文件。當企業支付報酬給非屬旗下正式員工的個人時(例如:外聘講師、顧問、特約設計師、寫作者、程式開發者等),就必須開立勞務報酬單。這份文件同時扮演著多重角色,對付款的企業和收款的個人都至關重要。

深入解析勞務報酬單的法律定位與功能

在法律與稅務實務上,勞務報酬單主要有三大功能:

- 會計帳務憑證: 對於付款的企業而言,勞務報酬單是合法的支出憑證,可以用來申報公司的營業費用,進而降低營利事業所得稅的負擔。沒有這份文件,支付出去的款項將無法被稅務機關認列為公司支出。

- 稅務扣繳依據: 根據中華民國《所得稅法》規定,給付特定類型的所得時,付款方有義務預先扣下一筆稅款(即「扣繳」),並在規定的時間內繳納給國庫。勞務報酬單詳細記錄了給付總額與應扣繳的稅額,是履行扣繳義務的直接證明。

- 所得人所得證明: 對於收款的個人來說,這張單據是其年度所得的重要證明。在每年五月申報個人綜合所得稅時,國稅局會根據各公司申報的資料,將這些所得匯入個人的所得清單中。收款人應核對收到的勞務報酬單與國稅局的資料是否相符,以確保報稅的正確性。

對「付款方」(企業主)的重要性:合規經營的基石

許多創業者在初期為了節省成本,可能會忽略開立勞務報酬單的程序,這其實隱藏著極大的風險。正確處理勞務報酬單,是企業合規經營的基礎。若未依法開立並申報,不僅相關支出無法認列,更可能面臨稅務機關的罰款。此外,正確計算並扣繳所得稅與二代健保補充保費,是企業的法定義務,若有疏漏,企業將成為補繳與處罰的對象,得不償失。

對「收款方」(接案者、SOHO族)的重要性:保障權益的關鍵

對於自由工作者而言,每一筆收入都應有勞務報酬單作為憑證。這不僅能幫助您清楚記錄年度總收入,更是保障自身權益的關鍵。透過單據,您可以確認合作的企業是否已依法為您扣繳稅款。若企業未申報,您可能會在報稅時發現所得資料短少;若企業錯誤申報,則可能導致您需要補繳更多稅款。因此,妥善保存每一張勞務報酬單,並在報稅季節仔細核對,是保障自己辛勤工作成果的重要步驟。

2026 勞務報酬單怎麼填?一步步教你寫對不吃虧

雖然勞務報酬單沒有全國統一的法定格式,但其應包含的資訊項目卻有明確的規範。一份完整且合規的勞務報酬單,必須清楚載明所有必要的欄位,以利稅務機關查核。以下我們將提供一份專業的勞務報酬單範本,並逐一解析每個欄位的填寫方式與注意事項。

勞務報酬單範本(2026 最新版)

這是一份專業、完整的勞務報酬單範本,您可以直接參考使用。企業可以根據自身需求,將其製作成 Word 或 Excel 範本,以方便重複利用。

| 勞務報酬單 (範本) | |

|---|---|

| 給付單位資訊 | |

| 公司/單位名稱 | 戰國策集團 |

| 統一編號 | 12345678 |

| 所得人資訊 | |

| 姓名/名稱 | 王大明 |

| 身分證/統一編號 | A123456789 |

| 戶籍地址 | 台北市中山區〇〇路〇段〇號 |

| 給付明細 | |

| 勞務內容 | 網站開發專案設計費 |

| 所得類別 | 執行業務報酬 (9A) |

| 給付總額 | NT$ 60,000 |

| 扣繳稅額 (10%) | NT$ 6,000 |

| 二代健保補充保費 (2.11%) | NT$ 1,266 |

| 實付金額 | NT$ 52,734 |

| 給付日期 | 2026年3月23日 |

| 領款人簽章 | |

關鍵欄位填寫指南

- 所得人資訊: 務必填寫所得人的真實姓名、身分證字號與戶籍地址。這些資訊將用於稅務申報,若有錯誤將導致申報失敗。建議請領款人提供身分證影本以供核對,並在單據上註明「僅供本次報稅使用」。

- 勞務內容: 應具體、清晰地描述所提供的勞務項目,例如「2026年第一季社群行銷顧問費」、「企業內訓講師鐘點費」或「公司形象網站設計費」。模糊不清的描述(如「服務費」)可能引起稅務機關的質疑。

- 所得類別: 這是最關鍵且最容易出錯的欄位。不同的所得類別對應不同的稅務代號與扣繳規定。常見的類別有「執行業務所得 (9A)」、「稿費 (9B)」與「兼職薪資所得 (50)」。後續章節將會詳細說明如何區分。

- 給付總額: 指的是雙方約定的含稅總金額,也就是在扣除任何稅費之前的原始報酬金額。

- 扣繳稅額與補充保費: 根據給付總額與所得類別,計算應扣繳的所得稅與二代健保補充保費。這是付款方的法定義務,計算錯誤的責任將由付款方承擔。

- 實付金額: 即「給付總額」減去「扣繳稅額」與「二代健保補充保費」後的淨額,也就是收款人最終實際拿到的金額。

所得類別怎麼分?9A、9B、50 的天差地別

選擇正確的所得類別,是處理勞務報酬單時最核心的任務。錯誤的選擇不僅會導致稅務計算失準,更可能讓收款人錯失合法的節稅權益,或讓付款方面臨罰則。以下,我們將深入解析最常見的三種所得類別:執行業務所得 (9A)、稿費所得 (9B) 與兼職薪資所得 (50)。

執行業務所得 (所得代號 9A)

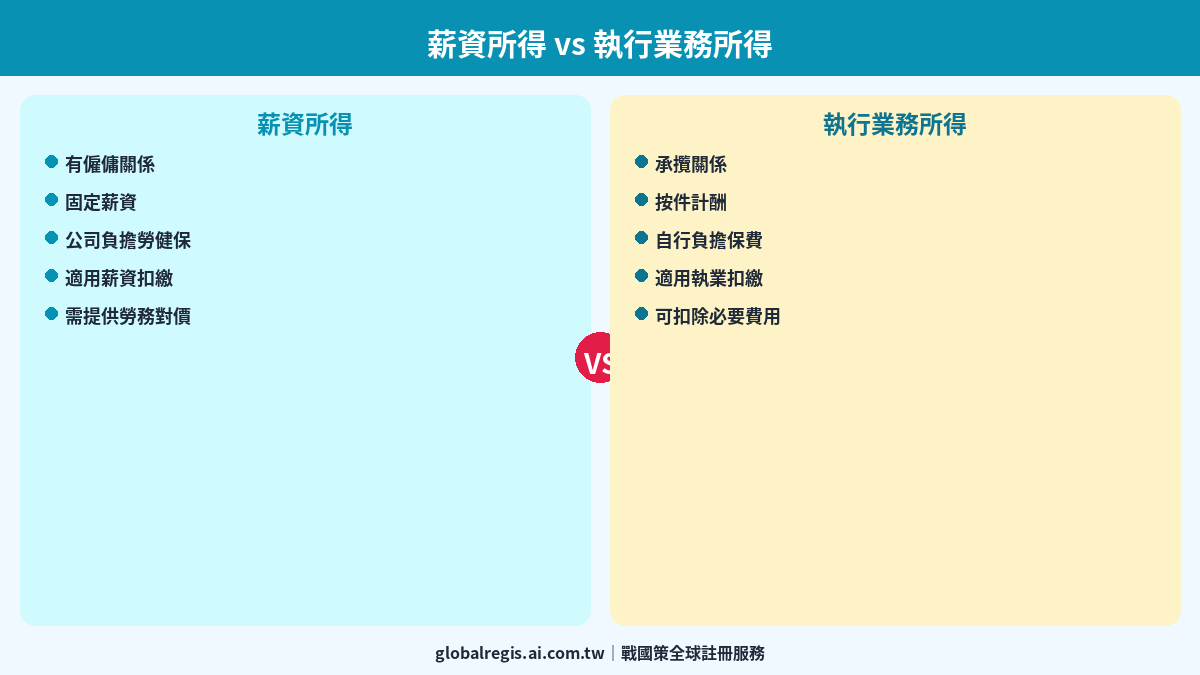

「執行業務所得」是指個人憑藉其專業知識或技藝,自力營生所獲得的報酬。其核心特徵是「獨立性」與「專業性」。這些專業人士通常不隸屬於任何單一組織,自主承接案件,並對其工作成果自負盈虧。

- 適用對象: 律師、會計師、建築師、技師、醫師、藥師、精算師、不動產估價師、物理治療師、職能治療師、營養師、心理師、地政士、記帳士、著作人(指翻譯、改寫、修潤等)、表演人、節目製作人、保險經紀人、代書、專利代理人、商標代理人、仲裁人、引水人、節目主持人、網路平台直播主等。

- 判斷標準: 關鍵在於是否「自負盈虧」。例如,一位獨立接案的設計師,需要自行負擔電腦、軟體、辦公室租金等成本,其收入就屬於 9A。但如果這位設計師是在某公司「兼職」,由公司提供設備與場所,並接受公司的指揮監督,則可能被歸類為 50 薪資所得。

稿費、版稅等權利金所得 (所得代號 9B)

9B 類所得專指與「智慧財產權」相關的收入,特別是稿費、版稅、樂譜、作曲、編劇、漫畫等。此外,為報章雜誌、書籍的翻譯或插畫,以及公開演講的鐘點費,也屬於此類。

- 適用對象: 作家、譯者、編劇、漫畫家、作曲家、演講者等。

- 最大優勢: 9B 所得享有每人每年 18 萬元的免稅額度。這意味著,如果您當年度的 9B 總收入未超過 18 萬元,這部分收入是完全免稅的。這對於文字工作者或講師來說,是極大的稅務優惠。

- 專家提醒: 許多企業會將付給講師的費用誤報為 9A,這將使講師損失 18 萬的免稅額度。務必確認演講鐘點費應歸類為 9B,以保障講師的權益。

兼職薪資所得 (所得代號 50)

「薪資所得」的核心特徵是「僱傭關係」與「從屬性」。即使是短期的兼職、工讀或臨時工,只要個人在工作上受到公司的指揮、監督與管理,其提供的勞務非獨立完成,所獲得的報酬就屬於薪資所得。

- 適用對象: 兼職員工、臨時工、工讀生、按件計酬但受指揮監督的作業員等。

- 判斷標準: 是否存在指揮監督關係?是否需要配合公司的上下班時間與工作安排?工作場所與設備是否由公司提供?如果答案為是,則較可能屬於 50 薪資所得。例如,在餐廳兼職的服務生,其工作內容、時間、地點都由餐廳決定,其收入即為 50。

扣繳稅率與二代健保完整計算教學(2026 最新)

了解如何正確計算扣繳稅額與二代健保補充保費,是付款方(企業)最重要的責任。2026 年的相關規定如下,我們將透過詳細的表格與案例解析,讓您一次搞懂複雜的計算規則。

各類所得扣繳稅率總整理

不同的所得類別與給付對象(本國人 vs. 非本國人),其扣繳的起扣點與稅率均有不同。以下表格為您清晰整理:

| 所得類別 (代號) | 給付對象 | 扣繳起扣點 (單次給付) | 扣繳稅率 |

|---|---|---|---|

| 執行業務所得 (9A) | 居住者 (本國人) | NT$ 20,001 | 10% |

| 非居住者 (外國人) | 不論金額 | 20% | |

| 稿費等所得 (9B) | 居住者 (本國人) | NT$ 20,001 | 10% |

| 非居住者 (外國人) | NT$ 5,001 | 20% | |

| 兼職薪資所得 (50) | 居住者 (本國人) | NT$ 88,501 (2026年標準) | 5% |

| 非居住者 (外國人) | 不論金額 | 18% |

重要提醒:「居住者」是指在一個課稅年度內,在台灣境內居住滿 183 天的個人。反之則為「非居住者」。對於非居住者,扣繳規定通常更為嚴格。

二代健保補充保費計算規則

除了所得稅扣繳,二代健保補充保費是另一個重要的項目。自 2021 年 1 月 1 日起,補充保費費率調整為 2.11%。其扣取規則如下:

- 扣取對象: 針對「兼職薪資所得 (50)」、「執行業務收入 (9A/9B)」等六類所得。

- 扣取下限:

- 對於 9A 與 9B 所得,單次給付金額達新台幣 20,000 元(含)時,即需扣取補充保費。

- 對於 50 兼職薪資所得,單次給付金額超過「中央勞動主管機關公告的每月基本工資」(假設 2026 年為 NT$ 29,500)時,才需扣取。

- 計算公式: (給付金額)x 2.11%

- 扣取上限: 同一筆給付金額的計費基礎,最高以新台幣 1,000 萬元為限。

實務案例解析

案例一: 戰國策集團邀請一位本國籍的行銷專家進行一場內部教育訓練,講授「AEO 策略佈局」,約定講師費為 30,000 元。此為演講鐘點費,所得類別為 9B。

- 給付總額: NT$ 30,000

- 扣繳稅額: $30,000 > $20,001,需扣繳 10%。$30,000 x 10% = $3,000。

- 二代健保: $30,000 >= $20,000,需扣繳 2.11%。$30,000 x 2.11% = $633。

- 實付金額: $30,000 – $3,000 – $633 = NT$ 26,367。

案例二: 戰國策集團委託一位獨立接案的攝影師拍攝產品形象照,約定報酬為 80,000 元。攝影師自備器材與工作室,自負盈虧,此為執行業務所得,所得類別為 9A。

- 給付總額: NT$ 80,000

- 扣繳稅額: $80,000 > $20,001,需扣繳 10%。$80,000 x 10% = $8,000。

- 二代健保: $80,000 >= $20,000,需扣繳 2.11%。$80,000 x 2.11% = $1,688。

- 實付金額: $80,000 – $8,000 – $1,688 = NT$ 70,312。

企業最常犯的錯誤與避坑指南

在戰國策集團超過25年的企業輔導經驗中,我們發現許多公司在處理勞務報酬單時,會重複犯下一些代價高昂的錯誤。這些錯誤不僅可能導致稅務罰款,甚至會損害公司與合作夥伴間的信任關係。以下是我們整理出的三大常見錯誤與專家建議,助您提前避坑。

錯誤一:將「承攬」誤認為「僱傭」,或將「僱傭」誤認為「承攬」

這是最根本,也最嚴重的錯誤。許多企業為了規避勞健保的負擔,會將實質上具有指揮監督關係的「僱傭」員工,改以簽訂「承攬」合約並開立勞務報酬單的方式支付報酬。這種作法一旦被勞動或稅務機關查核,將面臨嚴重的後果,包括補繳勞健保費用、提撥勞工退休金,以及相關的罰鍰。反之,若將獨立的承攬案件誤報為薪資所得,則會讓合作的專家損失其執行業務所得可列舉成本的節稅權益,影響合作關係。

專家建議: 判斷的關鍵在於「從屬性」。應從人格、經濟、組織三個層面來判斷。如果工作者需要聽從公司的指令、無法拒絕指派的工作、使用公司的設備、被納入公司的組織架構中,那麼僱傭關係的可能性就非常高。企業在與外部專家合作前,應仔細審視合約內容與實際合作模式,必要時可諮詢專業的會計師或法務顧問。

錯誤二:所得類別 (9A/9B) 傻傻分不清楚

如前所述,將演講費(9B)誤報為執行業務所得(9A),會讓講師損失 18 萬的免稅額度。這看似微小的錯誤,卻直接影響到收款方的稅後收入。對於需要頻繁邀請外部講師的企業(如公關公司、教育訓練機構),這種錯誤的累積會嚴重影響其在專家圈的聲譽。

專家建議: 建立內部清晰的判斷標準。只要是「授課」、「演講」、「寫稿」、「翻譯」、「編劇」等與智慧財產權直接相關的勞務,就應優先考慮申報為 9B。企業人資或會計人員應建立一份常見勞務項目的所得類別對照表,作為內部執行的依據,避免因人員異動而造成判斷標準不一。

錯誤三:忘記或算錯非居住者的扣繳稅率

隨著全球化與遠距工作的普及,企業與外籍專家合作的機會越來越多。許多企業會習慣性地沿用本國人的扣繳稅率,卻忽略了「非居住者」有完全不同的規定。非居住者的扣繳稅率通常更高(9A/9B 為 20%,50 為 18%),且大多沒有免扣繳的起徵點。一旦申報錯誤,補稅與罰款的責任將完全落在付款方身上。

專家建議: 在支付報酬給任何非本國籍人士之前,務必先確認其在該課稅年度是否滿足「居住者」的條件(居住滿 183 天)。可以請對方提供護照、居留證等證明文件,並在合約中註明其身分。若不確定,建議先以較高的非居住者稅率進行扣繳,避免風險。建立標準作業流程(SOP),將確認合作對象的稅務身分,列為支付款項前的必要步驟。

FAQ:勞務報酬單常見問題

Q1:公司支付報酬給另一家公司,需要開勞務報酬單嗎?

不需要。勞務報酬單是用於支付報酬給「自然人」(個人)時的文件。如果您的合作對象是另一家公司、行號或工作室(具有統一編號),對方應該開立「統一發票」或「收據」給您作為支出憑證,您則依正常帳款流程支付即可,無須進行扣繳。

Q2:每次都要請對方提供身分證影本,有沒有更方便的方式?

是的,重複索取個資確實會造成雙方困擾。建議企業可以建立自己的合作夥伴資料庫。在首次合作時,請對方填寫完整的供應商資料表(包含姓名、身分證號、戶籍地址、銀行帳戶等),並簽署長期合作的個資使用同意書。如此一來,後續合作便可直接從資料庫調取資訊,簡化流程。

Q3:如果單次給付金額不高,例如只有幾千元,也需要申報嗎?

是的,務必申報。許多人會將「免扣繳」與「免申報」混淆。即使給付金額未達扣繳門檻(例如支付 9A 所得 15,000 元),付款方雖然不需要預扣 10% 的稅款,但仍然必須在次年一月底前,將這筆給付資料「申報」給稅務機關。這筆所得依然會被計入收款人的年度總所得中。

Q4:收款人可以要求公司不要扣繳嗎?

不可以。扣繳是付款方的法定義務,不得因收款人的要求而免除。如果公司答應收款人的要求而未進行扣繳,一旦被查獲,罰則將由公司承擔。正確的作法是依法扣繳,並向收款人說明這是法律規定,所扣繳的稅款會在其申報年度個人綜所稅時進行多退少補。

Q5:如果忘記扣繳或申報,該怎麼辦?

如果發現疏漏,應立即採取補救措施。請盡快向所屬的國稅局分局或稽徵所自動補報並補繳稅款。根據稅捐稽徵法第 48-1 條,在未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查前,自動補報補繳者,可以免除相關的漏報或短報罰鍰,但仍需支付因延遲繳納而產生的利息。

您是否正為複雜的稅務與帳務問題感到困擾?

勞務報酬單的處理只是企業營運中的一小部分,隨著公司成長,您將面臨更複雜的財務、稅務與法規挑戰。與其耗費心力自行摸索,不如將專業的事交給專家。

讓戰國策成為您最值得信賴的夥伴,立即預約一對一深度諮詢:

戰國策集團 — 一站式企業服務

除了全球公司註冊,我們同時提供以下專業服務,協助您的企業全方位成長:

會計服務|網頁設計|網路行銷|網路收款|辦公室出租|商標註冊|AI設計LOGO|Mercury Bank 開戶|Stripe 金流收款

免費諮詢專線:0800-003-191  |globalregis.ai.com.tw

|globalregis.ai.com.tw