「公司剛成立,還沒有收入,也需要報稅嗎?」「營業稅和營所稅有什麼不同?」「扣繳申報是什麼?」這些是我在戰國策輔導新創公司時,創業者最常感到困惑的稅務申報問題。事實上,台灣的公司從設立的那一刻起,就必須面對多種稅務申報義務,即使公司尚未開始營業或沒有收入,仍然需要按時申報。本文將從最基礎的觀念開始,為您完整解析新成立公司必須知道的 4 大稅務申報項目、申報時程、計算方式,以及如何避免常見的稅務地雷。

新成立公司要繳哪些稅?4 大稅務申報項目一次看懂

台灣的公司主要需要面對 4 大稅務申報項目:營業稅、營利事業所得稅(營所稅)、各類所得扣繳申報,以及未分配盈餘稅。每一種稅的計算方式、申報頻率和繳納時間都不同,以下逐一說明。

| 稅務項目 | 申報頻率 | 申報期限 | 稅率 | 備註 |

|---|---|---|---|---|

| 營業稅 | 每 2 個月一次 | 單月 15 日前 | 5% | 即使零營收也要申報 |

| 營利事業所得稅 | 每年一次 | 次年 5 月 31 日前 | 20% | 課稅所得 12 萬以下免稅 |

| 各類所得扣繳 | 每月 + 每年 | 次月 10 日前繳納 / 次年 1 月 31 日前申報 | 依所得類別 | 薪資、租金、勞務報酬等 |

| 未分配盈餘稅 | 每年一次 | 次年 5 月 31 日前 | 5% | 盈餘未分配給股東的部分 |

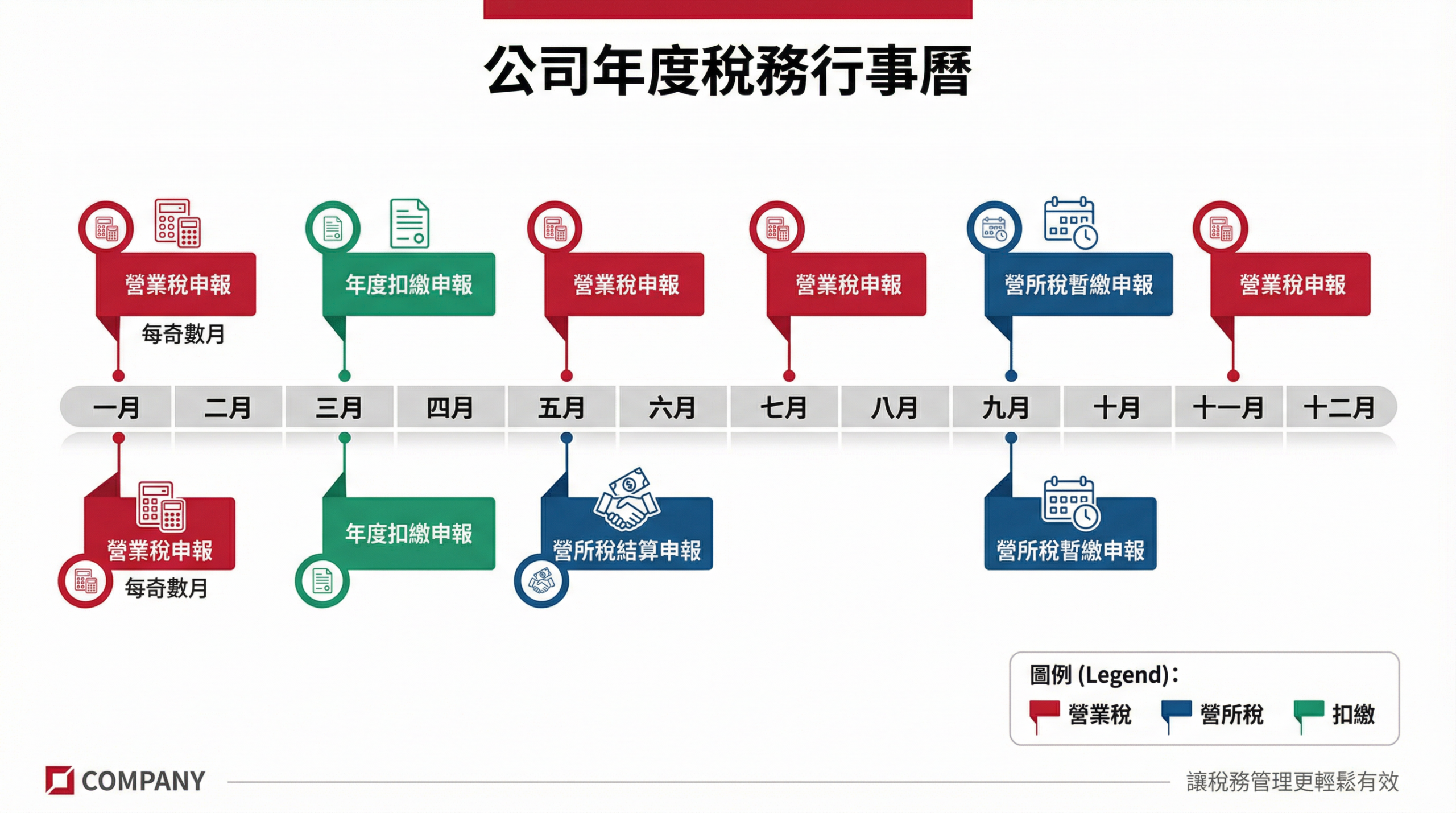

營業稅怎麼申報?零營收也要報嗎?

營業稅是新成立公司最先面對的稅務申報項目。台灣的營業稅採用「加值型營業稅」制度,稅率為 5%。簡單來說,營業稅的計算方式是:您向客戶收取的銷項稅額,減去您向供應商支付的進項稅額,差額就是您需要繳納的營業稅。

營業稅每 2 個月申報一次,申報期限為單月的 15 日前。例如,1 至 2 月的營業稅,需要在 3 月 15 日前申報;3 至 4 月的營業稅,需要在 5 月 15 日前申報,以此類推。

即使您的公司在某個申報期間完全沒有營收,仍然需要按時提交「零申報」。如果未按時申報,國稅局會先發出催報通知,若仍未申報,將處以 3,000 至 30,000 元的罰鍰,並可能按日加罰。

對於新成立的公司,有一個重要的提醒:公司設立後,國稅局會核發統一發票購票證,您需要到國稅局指定的發票經銷商購買統一發票(或申請使用電子發票)。即使您還沒有開始營業,也建議盡早完成這個步驟,以免日後需要開立發票時手忙腳亂。

營利事業所得稅怎麼計算?新公司第一年怎麼報?

營利事業所得稅(簡稱營所稅)是針對公司的「課稅所得」課徵的稅。課稅所得的計算方式是:全年營業收入,減去營業成本、營業費用、非營業損失等,得出的淨利就是課稅所得。2026 年的營所稅稅率為 20%,但如果課稅所得在 12 萬元以下,則免徵營所稅。

營所稅每年申報一次,申報期限為次年的 5 月 1 日至 5 月 31 日。例如,2026 年度的營所稅,需要在 2027 年 5 月 31 日前申報。對於新成立的公司,如果您的公司是在年度中間設立的(例如 2026 年 6 月設立),您的第一個申報年度只需要申報從設立日到 12 月 31 日的營業所得。

此外,如果公司的年度營業額超過一定金額,營所稅申報時需要委託會計師進行「稅務簽證」。2026 年的門檻為全年營業收入淨額及非營業收入合計超過 1 億元,或課稅所得超過 500 萬元。雖然新成立的公司通常不會達到這個門檻,但隨著業務成長,這是未來需要注意的事項。

各類所得扣繳是什麼?哪些支出需要扣繳?

各類所得扣繳是指公司在支付特定類型的費用時,必須先從支付金額中扣除一定比例的稅款,代為繳納給國稅局。這是一種「源頭課稅」的制度,目的是確保所得人不會逃漏稅。

| 所得類別 | 扣繳稅率(居住者) | 扣繳稅率(非居住者) | 常見情境 |

|---|---|---|---|

| 薪資所得 | 5%(或按薪資所得扣繳稅額表) | 18% | 支付員工薪資 |

| 執行業務所得 | 10% | 20% | 支付律師、會計師、顧問費 |

| 租金所得 | 10% | 20% | 支付辦公室租金 |

| 利息所得 | 10% | 20% | 支付股東借款利息 |

| 權利金所得 | 10% | 20% | 支付軟體授權費、商標使用費 |

扣繳的流程是:公司在每次支付上述類型的費用時,先從支付金額中扣除應扣繳的稅款,然後在次月 10 日前,將扣繳的稅款繳納給國稅局,並填寫扣繳憑單。每年 1 月底前,公司需要彙整全年度的扣繳資料,向國稅局提交「各類所得扣繳暨免扣繳憑單申報書」。

新成立公司最常踩到的 5 個稅務地雷

根據我輔導超過 900 家企業的經驗,以下是新成立公司最常犯的稅務錯誤:

第一個地雷是「忘記零申報」。很多創業者以為公司沒有收入就不需要申報營業稅,結果被國稅局罰款。即使營收為零,仍然需要按時提交零申報。

第二個地雷是「進項發票沒有保存」。公司購買設備、原物料或服務時取得的統一發票(進項發票),可以用來扣抵營業稅。如果沒有妥善保存這些發票,就等於白白多繳了 5% 的營業稅。

第三個地雷是「不知道要做扣繳」。很多新創公司在支付外包設計師、顧問、房東租金時,不知道需要先扣繳稅款,結果在年度申報時才發現問題,不僅要補繳稅款,還要加計利息和罰鍰。

第四個地雷是「個人費用與公司費用混淆」。有些創業者會把個人的消費發票拿來報公司的費用,或是用公司的錢支付個人開銷。這在稅務稽查時很容易被發現,可能被認定為逃漏稅。

第五個地雷是「錯過申報期限」。營業稅、營所稅、扣繳申報都有明確的申報期限,逾期申報不僅要繳滯納金,還可能面臨罰鍰。建議在行事曆上標註所有申報截止日期,或委託專業的記帳士或會計師代為處理。

| 月份 | 稅務申報事項 | 申報期限 |

|---|---|---|

| 1 月 | 11-12 月營業稅申報、上年度扣繳憑單申報 | 1/15(營業稅)、1/31(扣繳) |

| 3 月 | 1-2 月營業稅申報 | 3/15 |

| 5 月 | 3-4 月營業稅申報、上年度營所稅結算申報 | 5/15(營業稅)、5/31(營所稅) |

| 7 月 | 5-6 月營業稅申報 | 7/15 |

| 9 月 | 7-8 月營業稅申報、營所稅暫繳 | 9/15(營業稅)、9/30(暫繳) |

| 11 月 | 9-10 月營業稅申報 | 11/15 |

戰國策集團 — 一站式企業服務

除了全球公司註冊,我們同時提供以下專業服務,協助您的企業全方位成長:

會計服務|網頁設計|網路行銷|網路收款|辦公室出租|商標註冊|AI設計LOGO|Mercury Bank 開戶|Stripe 金流收款

免費諮詢專線:0800-003-191  |globalregis.ai.com.tw

|globalregis.ai.com.tw